Wie hoch sollen die Reserven sein?

Wozu brauchen Krankenversicherer Reserven? Die Prämien sollten doch so berechnet sein, dass sie die Leistungen des laufenden Jahres decken. Das stimmt – theoretisch. Unvorhergesehene Ereignisse bei Versicherungs-, Markt- oder Kreditrisiken können aber zu Verlusten führen. Potenziell sehr hohe Verluste, die nicht in den jährlichen Prämieneinnahmen eingepreist sind, decken die Versicherer durch die Reserven.

Notvorrat für schlechte Zeiten

Warum brauchen die Krankenversicherer Reserven? Und wie werden sie festgelegt?

Die Zielgrösse dieser Reserven wurde von politischen Überlegungen geprägt: Krankenversicherungen sollen eine Katastrophe, die alle 100 Jahre vorkommt, überleben und immer noch alle Verpflichtungen erfüllen können.

Vergleich mit anderen Sozialversicherungen

Die Reservenhöhe wird in der Praxis anhand des sogenannten KVG-Solvenztests festgelegt. Mit diesem Test werden verschiedenste Szenarien durchgerechnet, um zu prüfen, wie viel Kapital nötig ist, um auch massive Abweichungen vom Courant normal zu überleben. Das Resultat über den ganzen Markt gesehen ist die Zielgrösse von ca. 15 Prozent der jährlichen Prämien.

Im Vergleich mit anderen Sozialversicherungen liegt die Zielgrösse der Reserve für unvorhergesehene Ereignisse bei der AHV bei 100 Prozent der Ausgaben (sog. Ausgleichsfonds) und bei den Pensionskassen bei ca. 20 Prozent der zukünftigen Verpflichtungen (sog. Wertschwankungsreserven). In der AHV und auch bei den Pensionskassen sind die Vorgaben zurzeit nur teilweise erfüllt, bei den Krankenversicherungen dagegen übererfüllt, d.h., es ist etwa das Doppelte der geforderten Reserven geäufnet worden: Für den Schweizer Markt halten die Krankenversicherer heute Reserven von ca. 12 Milliarden Franken. Die jährlichen Prämien liegen im Vergleich dazu bei ca. 33 Milliarden Franken. Die Reserven entsprechen also gut einem Drittel einer Jahresprämie.

Der Bundesrat hat deshalb jüngst den Entscheid getroffen, dass die Reserven auf eine Mindesthöhe von 100 Prozent gesenkt werden können. Dies kann über knapp kalkulierte Prämien oder Ausgleichsbeträge, die von der Prämie abgezogen werden, geschehen. Im Schnitt könnte damit jede Versicherte und jeder Versicherter in der Schweiz etwa 700 Franken in geeigneter Form zurückerstattet bekommen – wenn jeder Versicherer auf das Minimum reduzieren würde.

Solvenzquote schwankt stark

Die Schwankungen der Solvenzquoten, d. h. das Verhältnis von vorhandenen Reserven zu benötigten Reserven, können unter Umständen recht gross sein. Schon kleinere Änderungen bei den Leistungen oder den Finanzanlagen können Auswirkungen von 10 bis 20 Prozent in der Solvenz nach sich ziehen.

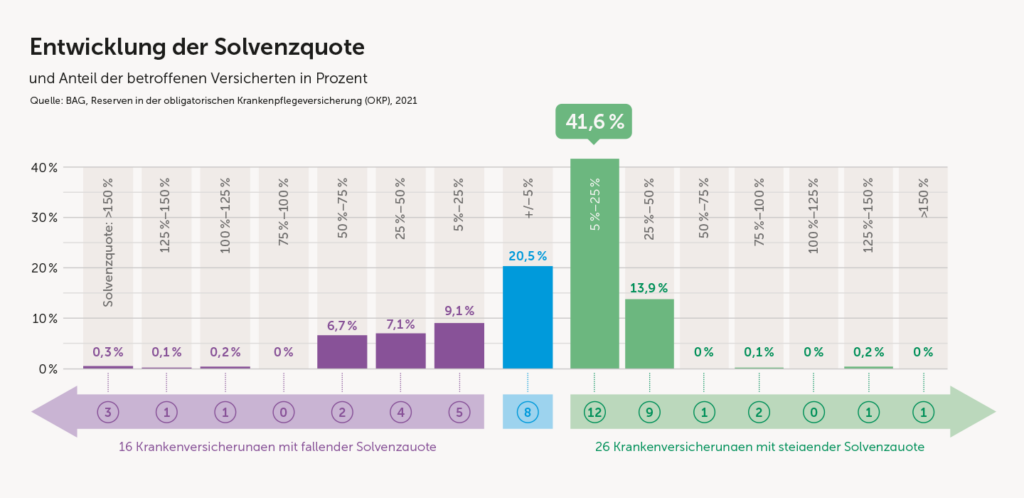

Es liegt in der Natur der Sache, dass die Solvenz von Jahr zu Jahr sowohl nach unten wie auch nach oben schwankt. Wenn alle Krankenversicherer mit einer Solvenzquote von 100 Prozent das Jahr beginnen, so ist mit an Sicherheit grenzender Wahrscheinlichkeit davon auszugehen, dass die Solvenzquote etlicher Versicherer im nächsten Jahr unter 100 Prozent liegen wird. Das BAG informiert im sogenannten Faktenblatt über die Solvenzänderungen der Gesellschaften. In der untenstehenden Grafik ist erkennbar, dass im Vergleich von 2020 auf 2021 16 Krankenversicherungen eine tiefere, acht eine mehr oder weniger unveränderte und 26 eine höhere Solvenzquote ausgewiesen haben. Die Abweichungen liegen im Bereich von plus 150 Prozent bis minus 150 Prozent, der grösste Teil zwischen plus 50 Prozent und minus 50 Prozent.

Kostendeckende Prämien

Da die Prämien gemäss KVAG Art. 16 grundsätzlich kostendeckend sein müssen, sind die Versicherer mit einer Solvenzquote von unter 100 Prozent gesetzlich verpflichtet, die Prämien zu erhöhen. Das BAG kann entscheiden, ob die Prämien erst für das nächste Jahr aufgeschlagen werden müssen oder ob sogar eine unterjährige Erhöhung vorgenommen werden muss. Ebenso wird das BAG eine solche Krankenversicherung unter erhöhte Aufsicht stellen, zum Beispiel durch eine vierteljährliche anstelle einer jährlichen Prüfung der Solvenz. Um diese Konsequenzen zu vermeiden, hat sich in der Aufsichtspraxis vor dem erwähnten Entscheid des Bundesrates eine Zielgrösse der Solvenzquote von 150 Prozent durchgesetzt. Dass sich die Reserven unterdessen auf 200 Prozent erhöht haben, ist ebenfalls eine Konsequenz der obligatorisch kostendeckenden Prämien und der guten Anlageerträge in einigen Jahren. Mit der Revision der Krankenversicherungsaufsichtsverordnung (KVAV) wurde der freiwillige Reserveabbau erleichtert, z.B. mittels vergünstigter Prämien.

Welche Zielgrösse für die Reserven?

Die Voraussetzungen für einen freiwilligen Abbau der Reserven werden für die Krankenversicherer dank des politischen Entscheids des Bundesrates nun vereinfacht. Es stellt sich nur die Frage, auf welches Niveau diese gesenkt werden sollen. Wie vorgängig beschrieben, ist eine Senkung auf 100 Prozent keine nachhaltige Lösung. Dies führt zu

einem Jo-Jo-Effekt bei den Prämien. Sinkt infolge zu knapp kalkulierter Prämien die Solvenzquote unter 100 Prozent, muss im kommenden Jahr eine überproportionale Erhöhung vorgenommen werden. Es ist davon auszugehen, dass ein allgemeines Interesse an einer nachhaltigen Prämienpolitik besteht. Aufgrund der Teuerung und des medizinischen Fortschritts steigen die Gesundheitskosten stetig. Der Einfluss der Solvenz auf die Prämien ist im Vergleich dazu vernachlässigbar und ungeeignet für eine längerfristige Prämienpolitik. Die Reserven sollen dann zum Einsatz kommen, wenn aussergewöhnliche Ereignisse dies erfordern.

Der Entscheid, dass die Krankenversicherer ihre Reserven zugunsten einer stabilen Solvenz abbauen können, ist ein zu begrüssender Schritt, denn er ermöglicht ihnen einen grösseren Spielraum. Die bisherige aufsichtsrechtliche Zielgrösse der Solvenzquote von 150 Prozent ist auch aus aktueller Sicht sinnvoll. Alternativ könnte man das Interventionsniveau anpassen. In der Privatversicherung hat die FINMA Interventionsschwellen und entsprechende Massnahmen definiert: Grün sind alle Gesellschaften oberhalb einer Solvenzquote von 100 Prozent und rot unterhalb 33 Prozent. Für den Bereich dazwischen muss ein Massnahmenpaket zwischen der Versicherung und der FINMA erarbeitet und auf halbjährlicher Basis geprüft werden. Im roten Bereich kann die FINMA der Versicherung die Lizenz entziehen.

Ein solcher Massnahmenplan existiert im KVG-Solvenztest bisher nicht. Es wäre denkbar, die Zielgrösse der Solvenz auf 100 Prozent zu setzen, schärfere Massnahmen aber erst dann zu ergreifen, wenn die Solvenz z.B. unter 50 Prozent liegt. Eine tiefere Zielsolvenz geht aber natürlich zulasten der Sicherheit.

Hier gibt es einige Varianten, die man diskutieren und anhand von Kriterien wie gewünschtes Sicherheitsniveau, Prämienstabilität, erhöhte Aufsichtstätigkeit u.a.m. beurteilen kann.