Finanzielle Eigenverantwortung als Lösungsansatz?

Welche Instrumente könnten der Stärkung der finanziellen Eigenverantwortung dienen? Und wie würden diese von den Versicherten in der Schweiz akzeptiert? Erstmals ist eine wissenschaftliche Arbeit diesen Fragen nachgegangen.

Eigenverantwortung im Gesundheitswesen

Weshalb ist Eigenverantwortung im Gesundheitswesen wichtig? Welche Massnahmen zur Förderung der Eigenverantwortung sind denkbar und wie würden sie von der Bevölkerung überhaupt akzeptiert?

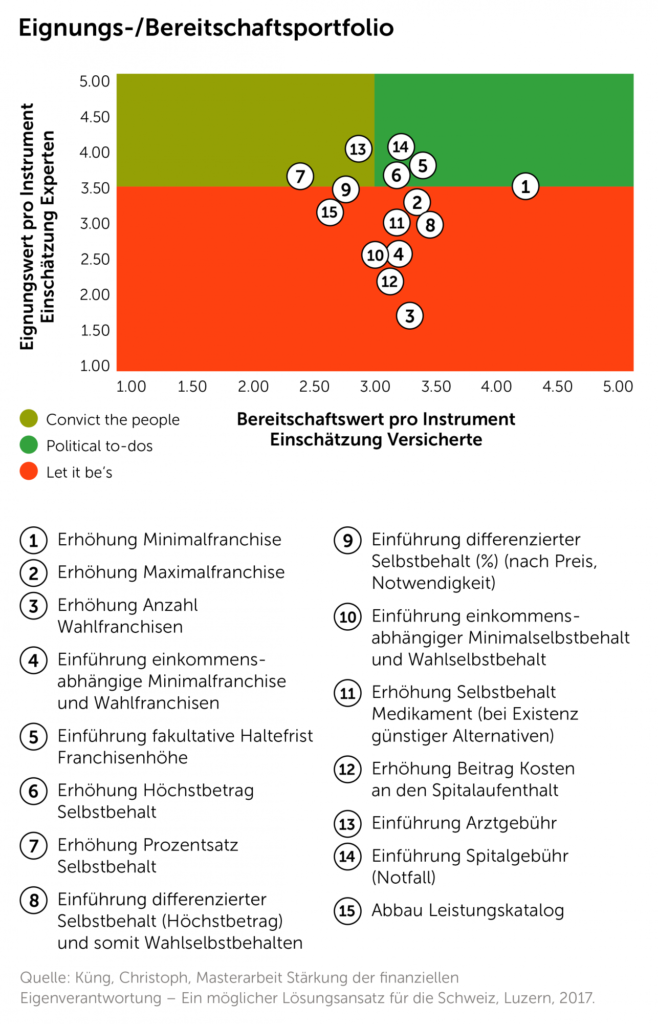

Insgesamt wurden 15 Instrumente von acht Experten aus dem Gesundheitswesen nach deren Eignung eingeschätzt (vgl. Grafik; vertikale Achse). Sechs davon werden von den Experten als geeignet eingeschätzt (vgl. Grafik: hellgrüner und grüner Bereich). Ergänzend wurden Versicherte nach ihrer Bereitschaft gegenüber den 15 Instrumenten befragt (vgl. Grafik; horizontale Achse). Von den sechs «geeigneten» Instrumenten weisen die Schweizer Versicherten gegenüber den folgenden vier eine hohe Bereitschaft auf:

- Erhöhung Minimalfranchise, bspw. auf CHF 400 oder CHF 500 (aktuell CHF 300)

- Einführung Spitalgebühr (Notfall), bspw.CHF 30 (aktuell keine)

- Einführung fakultative Haltefrist Franchisenhöhe, bspw. fakultative vertragliche Fixierung der Franchise CHF 2500 auf drei Jahre mit damit einhergehendem Prämienrabatt (aktuell keine zeitliche Fixierung möglich)

- Erhöhung Höchstbetrag Selbstbehalt, bspw. CHF 1000 (aktuell CHF 700)

Diese vier genannten Instrumente müssten somit aufgrund hoher Eignungs- als auch Bereitschaftswerte auf die politische Agenda gelangen und könnten also – zusammen mit anderen Massnahmen – einen möglichen Lösungsansatz darstellen.

Die politische Zukunft wird zeigen, welcher Weg zur Eindämmung der Gesundheitskosten und letztlich der Krankenkassenprämien eingeschlagen und welche Rolle die Stärkung der finanziellen Eigenverantwortung spielen wird.

Quelle: Küng, Christoph, Masterarbeit Stärkung der finanziellen Eigenverantwortung – Ein möglicher Lösungsansatz für die Schweiz, Luzern, 2017.