Erfolgreiche Anlagepolitik

Dass die Krankenversicherungen Reserven anlegen, ist durchaus sinnvoll. Ohne Bewirtschaftung fallen derzeit hohe Negativzinsen an, die in den Folgejahren die Prämien verteuern würden. Ohnehin wäre es schade, auf eine Bewirtschaftung der Gelder zu verzichten. Denn mit einer durchdachten Anlagestrategie kann eine höhere Rendite erzielt werden als auf Liquiditätskonti. Zudem sind auch liquide Anlagen nicht risikolos und daher lohnt es sich, etwas mehr Risiko für eine deutlich höhere Rendite einzugehen.

Notvorrat für schlechte Zeiten

Warum brauchen die Krankenversicherer Reserven? Und wie werden sie festgelegt?

Der Unterschied zu den Pensionskassen

Die Krankenversicherer legen die Reserven viel vorsichtiger an als die Pensionskassen. Das hat nur am Rande etwas mit gesetzlichen Anlagevorschriften zu tun. Krankenversicherungen dürfen maximal 25 Prozent in Aktien investieren, Pensionskassen aber bis 50 Prozent, in besonderen Fällen dürften sie sogar noch mehr Aktien kaufen. Der wahre Grund ist die tiefere Risikofähigkeit der Krankenversicherungen. Bei Pensionskassen dienen die Rückstellungen zur Finanzierung langfristiger Renten. Diese sind relativ genau berechenbar und daher weiss die Pensionskasse, wie lange sie die Gelder anlegen kann. Bei einer Krankenversicherung ist das nicht so einfach. Je nach Entwicklung der Krankheitskosten etc. können sich ihre Reserven relativ schnell verändern und es ist daher weniger klar, wie lange die Gelder effektiv angelegt werden können. Zudem kann eine Pensionskasse im Falle von Anlageverlusten Sanierungsmassnahmen ergreifen, die den Krankenversicherern nicht offenstehen. Die Risikofähigkeit der Krankenversicherungen ist mit derjenigen der AHV vergleichbar, die ebenfalls über einen Reservetopf (der Ausgleichsfonds) verfügt, der sich immer wieder erneuert.

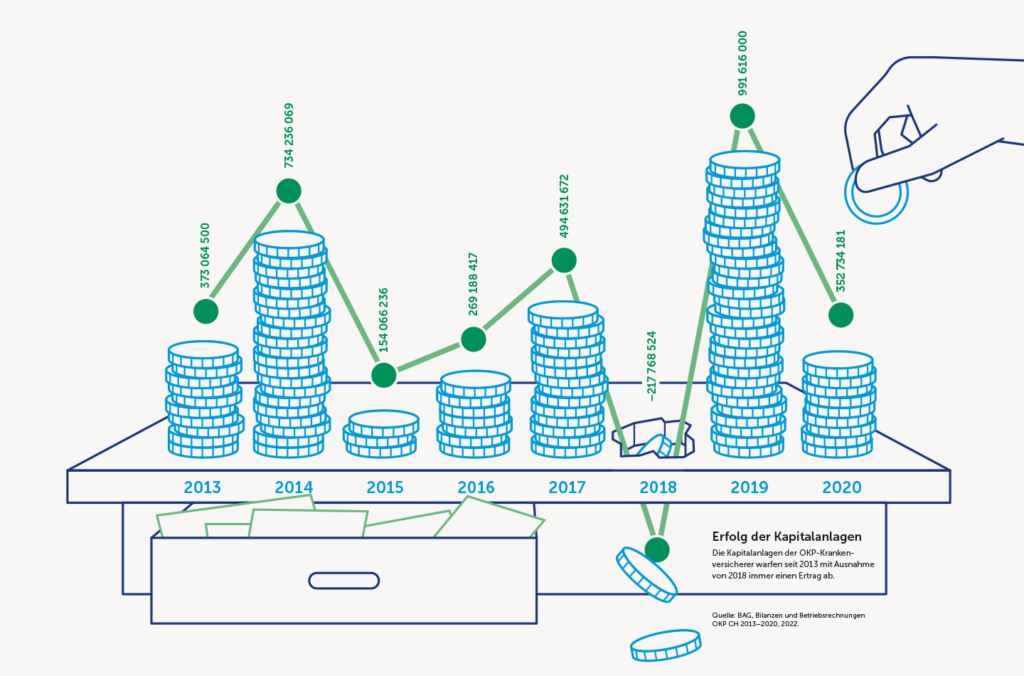

Wie hoch ist der Aktienanteil?

Das hängt stark von der einzelnen Versicherung ab. Meist liegen die Aktienanteile zwischen 2 und höchstens 20 Prozent – bei Pensionskassen liegt der Aktienanteil hingegen in der Regel zwischen 20 und 45 Prozent. Die vorsichtige Anlagepolitik der Krankenversicherer führte dazu, dass sie in den vergangenen Jahren gute Renditen erzielen konnten. Diese Renditen waren aber wegen des tiefen Aktienanteils deutlich niedriger als jene der Pensionskassen. Beim heutigen Zinsniveau kann eine typische Krankenversicherung mit einer Rendite von ca. 1 Prozent pro Jahr rechnen – eine Pensionskasse aber mit 2,5 Prozent. Dafür muss eine Pensionskasse auch damit leben können, dass sie in einem sehr schlechten Jahr 10 bis 20 Prozent des investierten Kapitals verliert, Krankenversicherer aber «nur» 5 bis 10 Prozent. In der Realität werden die Verluste der Krankenversicherer tiefer ausfallen, weil die meisten bei einem starken Marktrückgang ihr Anlagerisiko reduzieren werden.

In welche Anlagekategorien wird investiert?

Vor allem in Obligationen, weil dort die Risiken (aber damit leider auch die Renditechancen) begrenzt sind. Damit das Portfolio gut diversifiziert ist, werden sowohl Obligationen in Schweizer Franken wie auch in ausländischen Währungen gekauft. Ergänzend werden Aktien (sowohl in der Schweiz wie auch weltweit) und Immobilien erworben, damit langfristig höhere Renditen erzielt werden können. Da die Gelder letztlich immer in Schweizer Franken benötigt werden, sichern die meisten Krankenversicherer die Fremdwährungsrisiken grösstenteils ab, damit eine Schwäche des Dollars oder des Euros nur kleine Auswirkungen auf die Rendite hat. Krankenversicherungen dürfen nicht in sogenannte alternative Anlagen wie Hedge Funds, Commodities und Private Equity investieren.

Was passiert mit den Gewinnen?

Die Anlageerträge helfen, die Prämien tief zu halten. Daher ist es für uns Versicherte wichtig, dass die Krankenversicherungen die Anlagen ertragreich und doch so sicher wie möglich anlegen. Es dürfen keine Wunder erwartet werden, aber jeder Beitrag ist willkommen.